Nel 2017 la moda in Italia ha superato i 70 mld di euro

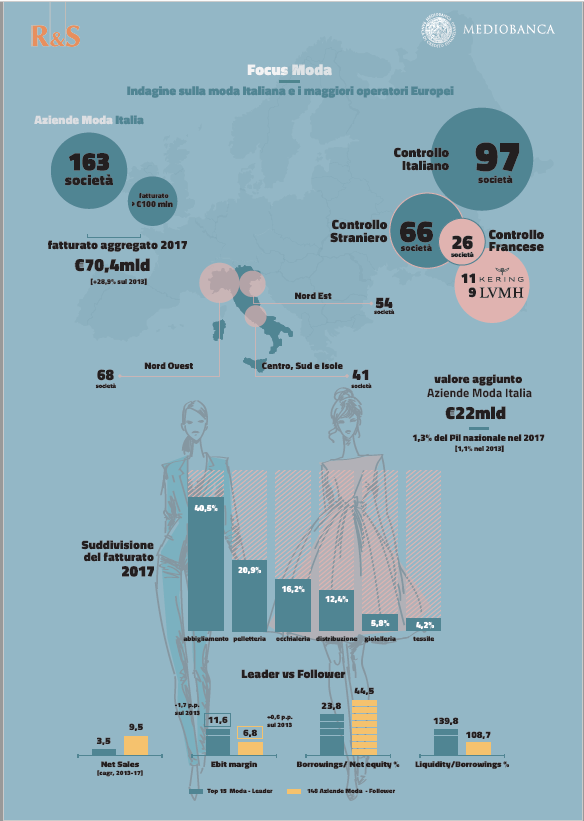

Nel 2017, il settore della moda in Italia ha sviluppato un fatturato aggregato di 70,4 miliardi di euro, in crescita del 28,9% rispetto al 2013, grazie soprattutto alle performance del 2015 (+9,9%) e del 2014 (+7%). Risulta invece più contenuto il ritmo di crescita nell’ultimo anno (+4,5%). L’incremento medio annuo è del 6,6%.

Nel 2017, il settore moda ha rappresentato l’1,3% del Pil nazionale, contro l’1,1% del 2013. Questi sono alcuni dei dati che emergono dal 1° Fashion Annual Talk elaborato dall’area studi di Mediobanca che analizza le dinamiche di un aggregato dei dati di bilancio di 163 società con sede in Italia, appartenenti alla filiera della moda e con un fatturato di almeno 100 milioni di euro nel 2017.

Di queste aziende, 146 sono manifatturiere e 17 operano nella distribuzione al dettaglio. Sulla base dell’assetto proprietario, 15 sono quotate, 97 risultano di proprietà italiana, 66 straniera. Di queste ultime 26 sono francesi (11 fanno capo al Gruppo Kering e nove a LVMH).

Tra i comparti l’abbigliamento totalizza il 40,5% dei ricavi totali, seguito dalla pelletteria (20,9%) e dall’occhialeria (16,2%). Nel 2017, il fatturato estero si attesta al 63% delle vendite totali (+22,9% sul 2013). A livello settoriale risultano più orientati ai mercati esteri l’occhialeria (89,8%), il tessile (72,5%) e la pelletteria (66,1%).

Delle 163 aziende analizzate dallo studio di Mediobanca, 15 hanno un fatturato superiore a 900 milioni di euro. Il confronto tra le Top15 e le restanti 148 aziende italiane evidenzia che le prime sfruttano il proprio vantaggio competitivo sulle altre società, distinguendosi per redditività (ebit margin all’11,6% contro il 6,8% delle altre aziende) e liquidità (l’incidenza della liquidità sull’indebitamento finanziario è del 139,8% per le Top15 contro il 52,2% delle altre). Le 148 società “follower” rispondono con una maggiore crescita media annua dei ricavi nel 2013-2017 (+9,5% contro il +3,5% delle Top15).

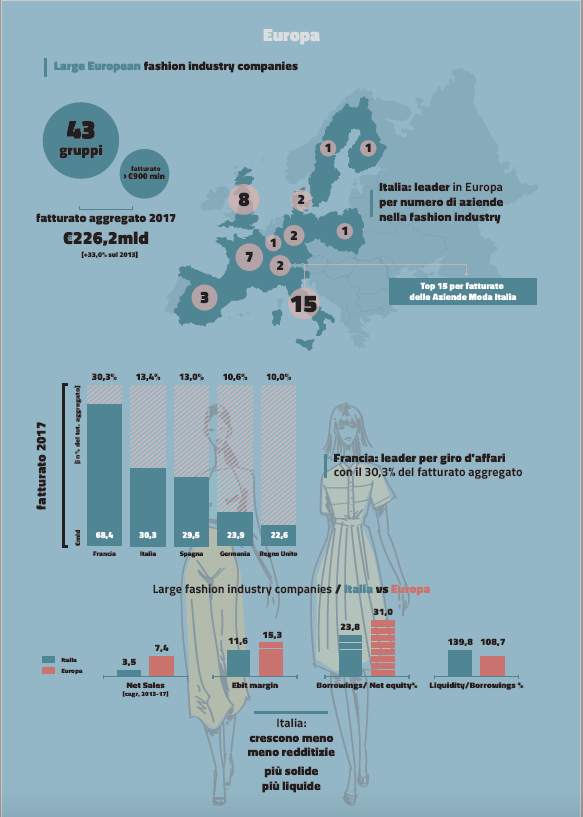

Il 1° Fashion Annual Talk di Mediobanca affianca all’analisi delle imprese italiane quella di una selezione dei principali player europei nel settore della moda. In merito il riferimento è un panel di 43 tra imprese con fatturato superiore a 900 mln di nel 2017, la cui attribuzione geografica è determinata dal paese dove ha sede la capogruppo.

Nel periodo 2013-2017, i 43 principali gruppi europei della moda hanno registrato ricavi aggregati per 226,2 mld (+33% sul 2013). Nonostante l’Italia con le sue big 15 sia il paese più rappresentato a livello numerico (oltre un terzo del totale), è la Francia, con il 30,3% del fatturato aggregato, ad aggiudicarsi il primato per giro d’affari (favorita anche dal formidabile apporto dei marchi italiani acquistati dai colossi francesi). Sul podio anche Italia( 13,4%) e Spagna(13%), entrambe doppiate dalla Francia.

Tra i gruppi principali, il gigante francese LVMH, con 70 marchi in cinque diversi comparti, si conferma leader assoluto per dimensioni (con un fatturato pari a 42,6 mld). Inseguono a grande distanza il gruppo spagnolo Inditex che controlla Zara (25,3 mld), il tedesco Adidas (21,2 mld), lo svedese H&M (20,3 mld) e l’altro francese Kering, proprietario, fra gli altri, di Gucci e Bottega Veneta (15,5 mld). Luxottica (9,2 mld), primo tra gli operatori italiani, si posiziona al settimo posto, mentre il gruppo Prada (3,1 mld) è 14°, Armani 19° e il gruppo Calzedonia 20°.