Nel 2023, calano (-2%) i ricavi sviluppati dalle principali 16 aziende italiane di tessuti e filati

Si attestano a 2,4 miliardi di euro i ricavi sviluppati nel 2023 da un campione formato da 16 aziende italiane di tessuti e filati. Il dato, in calo di poco meno del 2% rispetto ai 2,5 miliardi del 2022, emerge da un’analisi condotta da Pambianco sui big del tessile Made in Italy. L’indagine rivela che, risalita la china della crisi pandemica e lasciato alle spalle un 2022 di euforia post-Covid, il vento del “new normal” ha attraversato tutta la filiera fashion, da monte a valle.

Si attestano a 2,4 miliardi di euro i ricavi sviluppati nel 2023 da un campione formato da 16 aziende italiane di tessuti e filati. Il dato, in calo di poco meno del 2% rispetto ai 2,5 miliardi del 2022, emerge da un’analisi condotta da Pambianco sui big del tessile Made in Italy. L’indagine rivela che, risalita la china della crisi pandemica e lasciato alle spalle un 2022 di euforia post-Covid, il vento del “new normal” ha attraversato tutta la filiera fashion, da monte a valle.

La performance del 2023 regisrata dalle 16 aziende italiane di tessuti e filati da un lato suggella il definitivo superamento dell’era del Covid e il gap con l’anno spartiacque che ha rappresentato il 2019 ma, al contempo, immortala una congiuntura caratterizzata da criticità e moti di assestamento per tutta la fashion industry e in particolare per il monte della sua filiera.

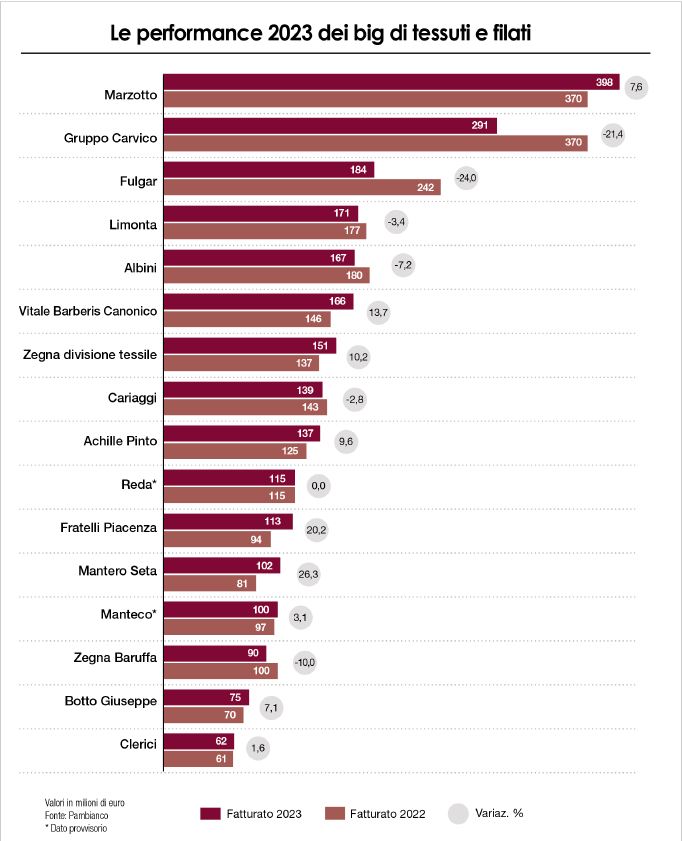

Nell’ambito del campione analizzato da Pambianco il Gruppo Marzotto si riconferma capofila: nel 2023 ha registrato una crescita del 7,6%, totalizzando ricavi per 398 milioni di euro, contro i 370 del 2022. Sul podio delle 16 aziende italiane produttrici di tessuti e filati seguono il Gruppo Carvico e Fulgar. Il primo ha riportato nel 2023 un calo del 21,7% per un fatturato di 291 milioni di euro, contro i quasi 370 del 2022. Fulgar ha archiviato il 2023 con un calo del 24% per 184 milioni di euro, contro i 242 di un anno prima. La frenata del Gruppo Carvico e Fulgar, specializzati, rispettivamente, nella produzione di tessuti indemagliabili e nella lavorazione del nylon, porta a una riflessione sulle performance dei tessuti tecnici: dopo il boom del 2022, oggi vive una fase di ridimensionamento come emerge dalla parabola discendente dello sportswear.

Fuori dal podio, si collocano il gruppo tessile Limonta, rallentato del 3,4% a 171 milioni di euro, contro i 177 milioni dell’anno precedente. A chiudere il ranking, il lanificio Botto Giuseppe e il player comasco Clerici Tessuto, produttore tessile per il mondo luxury, che, invece, hanno archiviato in crescita l’annata rispettivamente a 75 e 62 milioni di euro (+7,1% e +1,6%).

Guardando al campione delle 16 aziende italiane produttrici di tessuti e filati, la performance più brillante è stata quella di Mantero Seta, che nel 2023 ha messo a segno un incremento del 26,3% a quota 102 milioni di euro, probabilmente da attribuire ai recenti investimenti dell’azienda nell’innovazione tecnologica. Menzione d’onore per il Gruppo Piacenza 1733, in progressione del 20,2% a 113 milioni di euro. Il gruppo a fine 2022 ha aumentato il suo perimetro attraverso alcune acquisizioni di filiera, ovvero Lanificio F.lli Cerruti e Arte Tessile, seguite da Filatura Cardata Lanefil (integrata solo lo scorso novembre, quindi dall’impatto marginale sul bilancio 2023, ndr.)

Che il comparto tessile Made in Italy avesse vissuto nel 2023 ma anche a per tutta la prima parte del 2024, un momento di assestamento e rimodulazione di risorse e ritmi era emerso all’inizio dell’anno, in particolare in occasione della 38° edizione di Milano Unica. Nel 2023, il fatturato del tessile si era attestato a 7,7 miliardi di euro, in flessione del 2,5% sul 2022, seppur in crescita del 2,2% sul 2019 e con un calo anche sul fronte delle esportazioni (-2,7%). A pesare sulla performance dell’anno passato, dopo un primo semestre che ha vissuto ancora di rendita sui fasti del 2022, soprattutto una seconda metà in chiaroscuro. E per quanto riguarda il 2024, le previsioni e il sentiment impongono la cautela e si deve sperare in una nuova fase di rilancio per la seconda parte dell’anno, di cui però ancora è difficile cogliere i segnali, mentre il 2025 appare indecifrabile.

L’ago della bilancia sarà la ripresa dei consumi: solo il ritorno ai consueti ritmi del mercato, fisiologicamente rallentati dopo l’impennata post-pandemica, permetterà di uscire dall’impasse dei magazzini pieni e degli stock ancora da smaltire.